迈富时(02556)可谓是2024年新股中的大牛股。自5月份上市以来,截止12月12日,公司累计涨幅约207%。

但是自12月12日以来,迈富时便处于连续加深的下降波浪之中。1月10日,该股涉及68.85港元,创2024年5月30日以来新低。值得关爱的是,近20日交游日,迈富时股价已腰斩。

19个交游日累计跌幅近48%

合手续涨幅之后,迈富时堕入股价劣势困局,几近腰斩。截止1月10日收盘,公司报72.5港元,成交量为84.79万股,总市值约为171.2亿港元。

现在迈富时的市值较高位(144港元)时挥发近169亿港元,这让高位入局的投资东说念主很难裸露适意的浅笑。

字据智通财经APP不雅察,迈富时股价劣势,或不错12月27日为分界线,细分为两个阶段。

前一个阶段为12月12日至24日,这九个交游日该股累计跌幅24.21%,总成交量为514.64万股,总成交额为6.07亿港元。

这一阶段下降的逻辑或是筹码出货,股价回调。字据筹码峰变化可知,经过前三个交游日(9日至11日)的股价大涨,主力资金的出货动作或已基本完成。在经过高换手的动作后,该股便出现合手续回落情景,股价驱动低迷。

具体来看,迈富时顶部筹码下移显然,12月24日,公司70%的筹码区间在94.6港元至113.7港元迫临。而12月12日,公司70%的筹码区间则为91.2港元至111.4港元。可见,24日的筹码更为迫临且峰值下降,而跟着成交量很是冷清沉着后,筹议资金进场网罗筹码。

但12月27日之后,迈富时跌势加深。12月30日至1月10日,九个交游白日,公司累计跌幅达32.56%,总量为563.21万股。可见不管是量能如故跌幅,第二阶段的跌势比第一阶段更为惨烈。

深究背后原因,离不开12月27日的配股公告。

公告娇傲,公司已于2024年12月27日完成配售新股份,狡计100万股,约占配售完成后已刊行股本的0.42%。这次配售的价钱为每股110港元,所得款项总和约为1.1亿元,扣除筹议用度后,净额约为1.1亿元。配售所得款项的分拨筹办为,约70%(7665万元)用于研发营销和销售范围的AI大模子工夫,30%(3285万元)用于补充营运资金及一般企业用途。

值得适当的是,这次配售对公司的股权结构也产生了一定影响,控股激动的合手股比例由49.72%降至49.51%,而公众激动合手股比例由25%上涨至25.32%。公众激动合手股比例普及,思要再度提振股价,则主力资金的控盘成本将大大增多。

从现在的经纪商合手股比例来看,迈富时的前两大经纪商诀别为核聚证券及招银国外证券,合手股数目诀别为133亿股及3465.28万股,合手股比例诀别为56.31%及14.67%,两大经纪商合手股比例高达70.98%。

值得关爱的是,招银国外证券的合手股均来自核聚证券的转入。2024年9月份,核聚证券两次通过“转仓”姿色将合手股比例由71.29%减至56.31%,减仓3465.28万股,价值31.63亿港元。

具体来看,9月19日,核聚证券转出1540.10万股进入招银国外证券,市值约为13.34亿港元。9月23日,核聚证券再次转出1925.18万股进入招银国外证券,市值约为18.29亿元。

诚然,核聚证券和招银国外证券背后的资金方,咱们不知所以。但通过转仓来裁汰合手股比例,是否也意味着对迈富时股价的招供呢?

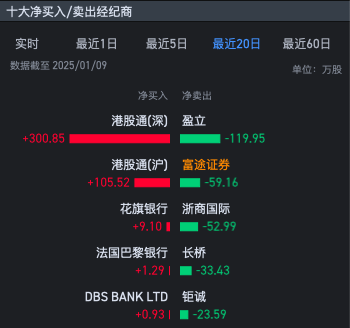

不外尽管最近迈富时跌跌不竭,但仍有资金接盘。从近20日的买方来看,港股通是接盘主力。港股通(深)和港股通(沪)诀别净买入300.85万股及105.52万股。

国内营销及销售SaaS龙头流动性危急阻拦小觑

由于商场竞争剧烈、企业参加裁汰以及难以盈利等多个要素的影响,SaaS企业近几年在老本商场的中的发达格外低迷,以代表性的SaaS方针有赞(08083)为例,其2021至2023年的股价跌幅诀别为76.62%、63.7%、26.53%,且在连跌三年之后,中国有赞2024年的跌幅超13%。现在,该公司市值较巅峰时候已缩水超95%。

商场之是以予以迈富时要紧的关照,与其动作国内营销及销售SaaS龙头,基本面尚有可圈可点之处关联。2024H1,公司竣事收入7.39亿元,同比增长26.72%,其中SaaS业务收入4.00亿元,同比增长30.45%;税后利润为-8.20亿元,赔本同比扩大。不外公司经退换后净利润为0.48亿元,竣事扭亏。

经退换净利润扭亏后,券商纷繁对其向好发达予以积极信号。比如西部证券(002673)瞻望2024-2026老迈富时营收诀别为14.9、18.7、24.1亿元,归母净利润诀别为-7.94、0.37、1.38亿元。迈富时是国内全链路营销与销售SaaS龙头,看好AI赋能下公司功绩增长后劲,予以“增合手”评级。

不外,经退换净利润扭亏的背后,公司的流动性危急仍阻拦小觑。

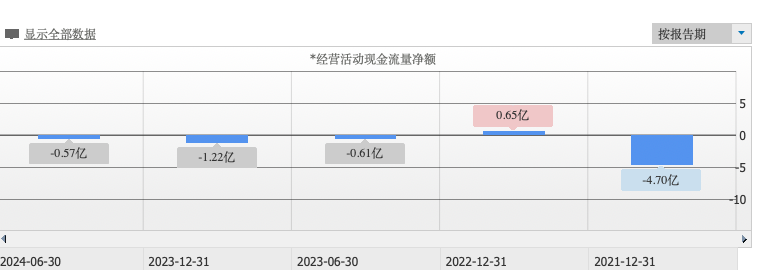

现在,迈富时筹办活动的现款流仍为负值。2021年至2024年上半年,公司筹办活动产生的现款流净额诀别为-4.70亿元、0.65亿元、-1.22亿元及-0.56亿元。入不敷出背后,讲解迈富时的造血才气仍有待普及。

更为关节的是,截止2024年6月末,公司现款及现款等价物仅为3.61亿元,短期欠债则高达9亿元,钞票欠债比更是接近80%。不管是短期如故恒久,迈富时的偿债才气承压仍是是阻拦争辩的事实。

而从更宏不雅的角度看,迈富时的成长性似乎也并不乐不雅。

弗若斯特沙利文数据娇傲,迈富时虽已成为国内最大的营销及销售SaaS治理决策提供商,但其2022年时所占的商场份额仅有2.6%。龙头玩家仅有低个位数的商场份额,可见该商场是极其散布且竞争剧烈的。

更为紧要的是,迈富时在剧烈的商场竞争下暂未具备居品布局的协同政策上风。

迈富时现时的SaaS治理决策主要依靠两款美艳性居品,诀别是营销SaaS居品T云,以及销售SaaS居品珍客,该两大居品仅针对企业筹办经过中的营销及销售这一单一法子。但商场中的其他跨越SaaS玩家,已将SaaS居品和做事蔓延至了企业筹办经过中包括营销及销售在内的总计法子,袒护了供应链照顾、东说念主力资源等诸多维度。

现在,迈富时的市净率为30.56倍,有赞的市净率仅为3.25倍,港股商场中的中枢SaaS企业的市净率估值均在1-3倍傍边,可见迈富时关于港股来说依旧不算“低廉”。

综上萝莉 色情,关于迈富时股价下降,一部分原因大致老本商场资金操作关联,另一部分或在于投资者觉得其前期估值过高,且对其成长性有时看好。夙昔,迈富时能否嘱托流动性压力,彰显国内营销及销售SaaS龙头风姿,咱们不错合手续关爱。